Закономерности на Форекс. Часть 2

Закономерности на Форекс могут значительно улучшить ваш опыт на рынке, сохраняя стабильность вашего дохода. Однако, нужно знать, где искать эти закономерности и как их обнаружить.

Первую часть статьи про закономерности вы можете найти по этой ссылке.

В этой статье мы поговорим о двух вещах:

Где искать закономерности?

Не поверите, но закономерности на рынке Форекс присутствуют практически везде.

Мы не всегда можем их найти, т.к. они часто прячутся за спредом, комиссиями или, банально, не хватает времени их протестировать. Мало кто может назвать хотя бы одну протестированную и работающую закономерность.

Дабы облегчить ваши поиски и направить вас в правильное русло, мы составили список «мест», где можно поискать закономерности.

Кроме того, мы обозначили их возможную эффективность (процент прибыльных сделок против убыточных).

Разделим их на три группы.

1. Закономерности в техническом анализе (визуальные)

- Индикаторы (50-52%). Большинство индикаторов используют формулу, которая попросту не может ничего прогнозировать, а иногда сигнал индикатора отстает даже от самой цены. Отсюда самый низкий показатель прибыльных сделок. При этом, индикаторы легко поддаются тестированию, что позволяет быстро отсеять нерабочие.

- Последовательность свечей (51-52%). Все закономерности связаны с последовательностью свечей, например, после бычьей свечи с 51% вероятностью идет медвежья, и т.д. Они дают сигнал лучше, чем индикаторы, т.к. не являются производными от цены (они и есть сама цена). Так же, как и индикаторы, они легко тестируются.

- Уровни, каналы и трендовые линии (51-55%). Сюда входят закономерности на основе уровней поддержки и сопротивления, круглых уровней, ценовых каналов, а также линий тренда. Проблема лишь в том, что эти инструменты технического анализа очень сложно формализировать.

- Паттерны (51-55%). Иногда они не работают, а иногда они срабатывают настолько хорошо, что превосходят все ожидания. Но с паттернами все еще сложнее, чем с уровнями. Кроме того, что их сложно протестировать советником, так их еще и сложно правильно распознать вручную. Кстати, по поводу паттернов: их надо знать и всегда учитывать, а статистику их эффективности собирать на протяжении всей своей карьеры.

2. Закономерности в Биржевой информации (реальные данные)

- Опционные уровни (51-55%). Среди всех биржевых инструментов они оказывают самое малое влияние на цену. Кроме того, их трудно анализировать, а еще у большинства попросту нет доступа к этой информации.

- Соотношение позиций (53-57%). Эти данные имеют хорошую эффективность и находятся в открытом доступе. Открытые позиции в ручной торговле показывают результаты лучше, чем в автоматической. Объясняется это тем, что если хорошо подумать перед открытием сделки, то отсеивается много лишних входов.

- Кластерные объемы (53-57%). Чуть хуже стакана, т.к. объемы – это прошлая информация, а стакан – будущая.

- Стакан заявок (55-60%). Один из мощнейших источников закономерностей (по нашему мнению), однако протестировать их можно только вручную, а для этого понадобятся годы.

Другое.

- Разные особенности (50-53%). Например, такие как эта, либо какой-то из видов манименеджмента. Все эти закономерности, в основном, связаны с методом открытия/закрытия сделки.

- Глаз-алмаз (50-70%). Наблюдая долго за графиками, появляется так называемая «чуйка», при этом в ее основе лежит не интуиция, а полученный опыт. Вы просто много раз видели похожую ситуацию и предполагаете, как может закончиться эта ситуация.

Учтите, что используя одновременно несколько закономерностей, вы можете повысить шансы успешной сделки (см. формулу). При грамотном подходе можно достичь 60-70% успешных сделок.

Закономерность 1. Разворотный эффект

Об этом эффекте мы уже упоминали в другой статье.

Много тестируя различные подходы к торговле, мы совсем случайно наткнулись на одну закономерность и назвали ее «разворотным эффектом».

Эта закономерность относится к «Последовательности свечей (51-52%)», а ее суть заключается в следующем:

Если предыдущий бар медвежий, то следующий, с большей вероятностью, – бычий. И наоборот.

Работает она исключительно на мелких таймфреймах: М1 – М15. На старших таймфреймах этот эффект будет утерян.

Как мы говорили в статье об осознанной торговле – всегда надо знать причину происходящего. Так вот, возможное объяснение этой закономерности: простые трейдеры в большинстве случаев торгуют на разворот, а мелкие таймфреймы – это единственное место, где они хоть как-то могут повлиять на цену. На больших таймфреймах цена идет против простых трейдеров, поэтому эффект теряется.

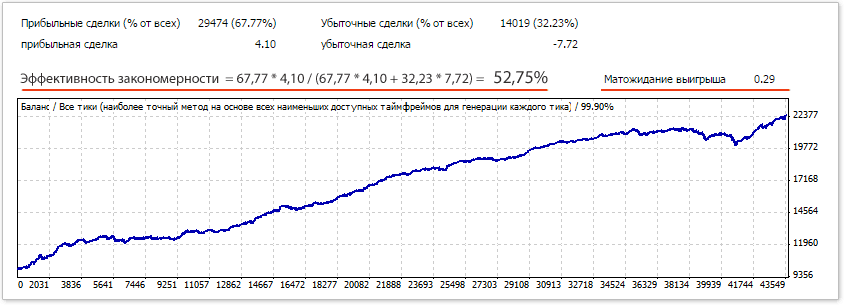

Давайте взглянем на результаты тестирования этой закономерности:

Эффективность закономерности: 52,75% (рассчитывается по этой формуле).

Средняя прибыль на сделку (профит фактор): 0,29 пункта (~ 3 пипса).

Комментарий: как видите, нельзя оценивать закономерность лишь по ее эффективности. Важным параметром также является средняя прибыль на одну сделку.

В данном случае закономерность проявляется довольно часто, но ее эффект распространяется на очень короткое время после открытия сделки.

Другими словами, она может принести всего лишь 3 пипса в каждой сделке, что в большинстве случаев даже не покроет размер спреда.

Но такие закономерности тоже важны. Давайте рассмотрим более интересную.

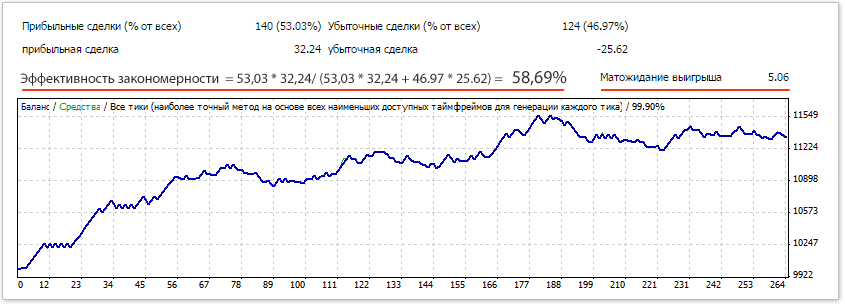

Закономерность 2. Из группы биржевых

Если первая закономерность относилась к тех.анализу, то эта – к биржевой информации. Сейчас вы увидите всю разницу:

Эффективность закономерности: 58,69%.

Средняя прибыль на сделку: 5,06 пункта (~ 50 пипс).

Комментарий: как видно, робот совершает входы намного реже, но точнее. Кроме того, эффект от этой закономерности имеет более длительный период.

Все это сказывается на приятном размере средней прибыли от каждой сделки.

Выводы

В поиске закономерностей важно разграничивать закономерности еще и по их временнóму эффекту.

Большинство закономерностей, которые мы найдем, будут иметь краткосрочный эффект как в первом примере. Но будут попадаться и такие, как во втором, которые действуют более длительное время.