Работает ли соотношение открытых позиций

В этой статье будем говорить о соотношении открытых позиций трейдеров (будем их тестировать). Информацию такого рода обычно не выкладывают в общий доступ.

Но прежде, чем мы приступим, хотим порекомендовать вам ознакомиться со следующими публикациями:

Параметры и цели тестирования

Цель 1: Оценить потенциал стратегии «против толпы», в основе которой лежит соотношение открытых позиций трейдеров.

Цель 2: Найти оптимальную формулу для вычисления среднего значения.

Текущая формула была определена, так сказать, «на глаз». Кроме того, среднее значение используется в информере, который другие вебмастеры устанавливают себе на сайт. В наших же интересах, чтобы они получали более качественную информацию.

Не стоит каждый раз писать «соотношение открытых позиций трейдеров», далее в статье – Ratio.

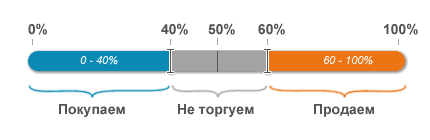

Показатель Ratio измеряется от 0 до 100% и обозначает процент трейдеров, купивших валютную пару.

Стратегия: если большинство трейдеров находится в покупках, нам следует продавать и наоборот. Такая стратегия объясняется спекулятивной природой рынка, то есть большинство должно проиграть, чтобы меньшинство заработало.

В большинстве случаев мы будем покупать, когда ratio меньше 40% и продавать, когда ratio больше 60%. Но в некоторых случаях барьер на вход в сделку будет изменен. Дело в том, что у менее ликвидных брокеров или валютных пар ratio сильно колеблется, поэтому приходится фильтровать его с помощью увеличения барьера на вход в сделку. Например, покупать при < 30% и продавать при > 70%.

Диапазон исследования: июль 2016 – август 2017 (примерно 13 месяцев).

Валютные пары: EUR/USD, AUD/USD, GBP/USD, USD/JPY.

Таймфрейм: М30.

SL и TP = 50 пунктов.

И, как всегда, напоминаем, что тесты проводятся в тепличных условиях (без спреда и комиссий). Подробнее читайте статью о закономерностях (ссылка выше).

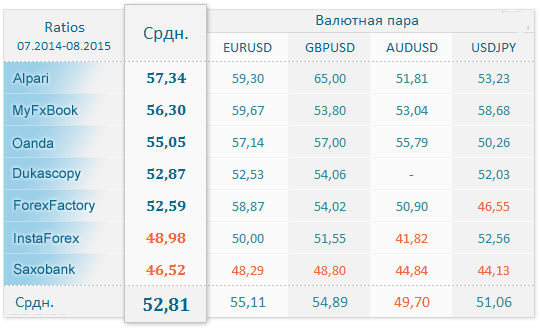

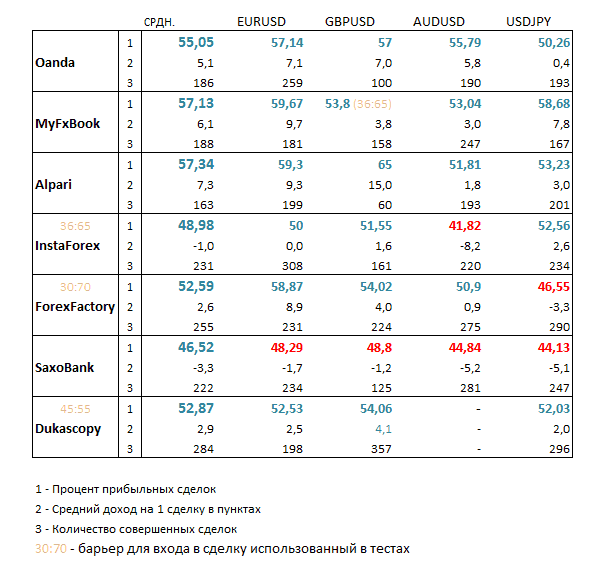

Сводная таблица с результатами

Прибыльность стратегии по открытым позициям трейдеров:

Вот еще одна таблица с более подробной информацией – клац.

Какие выводы можно сделать из таблицы:

- Первое (и самое приятное) – это то, что Ratio действительно работает. По крайней мере, если сравнивать с результатами классических индикаторов.

- Три источника данных по Ratio предоставляют качественную информацию. Это Alpari, Oanda и MyFxBook. Если бы нас попросили проранжировать их по эффективности, на первом месте была бы Oanda, далее MyFxBook, а потом Alpari. Дело в том, что Oanda может показывать «наверх» и будет так показывать до тех пор, пока цена не пойдет наверх, а вот myfxbook может соврать.

- Кроме того, странные результаты получились по брокеру SaxoBank. Отрицательный результат слишком большой, чтобы списать это на погрешность. Скорее всего, существует обратная зависимость или, простым языком, клиенты saxo таки что-то понимают. В любом случае, поспешных выводов делать не стоит, надо еще понаблюдать.

А что если…

… увеличить/уменьшить размер SL и TP

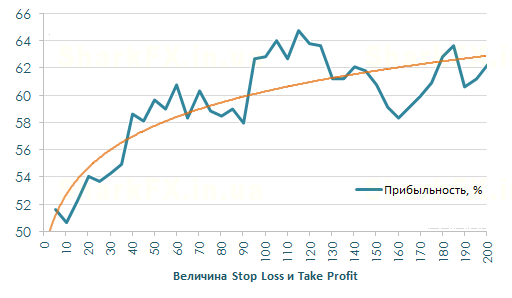

Давайте попробуем выявить некоторые зависимости. Например, как будет меняться прибыльность при изменении величины SL и TP.

Анализируя график, становится понятно, что небольшой SL и TP плохо подходит для торговли по ratios.

В то время как значения от 40 пунктов показывают довольно высокие результаты. Напоминаем, что в первоначальных тестах мы использовали SL=TP=50 пунктов.

Таким образом, оптимальная цель для стратегии по открытым позициям – 100-120 пунктов. За этими пределами, как видно, потенциал теряется.

Все это говорит о том, что ratio дает среднесрочные сигналы.

Поэтому следует осторожно их применять во внутридневных стратегиях.

… расширить/сузить барьер для входа в сделку

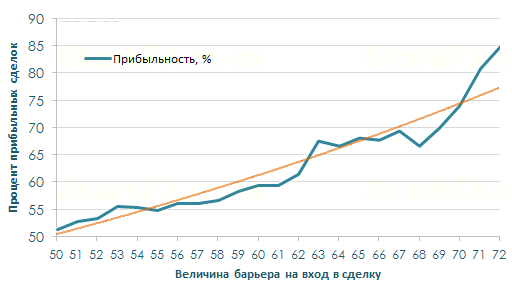

Когда лучше открывать сделку: когда Ратио больше 51% или когда оно больше 65%?

Ответить на этот вопрос нам поможет график зависимости процента прибыльных сделок от величины барьера на вход в сделку:

На графике прослеживается линейная зависимость. Это означает, что чем больше отклонение ratio от отметки 50%, тем больше вероятность того, что цена пойдет против толпы.

Уточним: на графике «55» означает, что в тесте покупки совершались при ratio = 45, а продажи – при 55 и т.д.

Усредненное значение

Исходя из полученных данных, среднее значение в этом инструменте действительно следует пересмотреть.

В идеале оно должно давать результаты лучше, а точнее стабильнее, чем отдельно взятый брокер.

Для этого среднее значение высчитаем лишь по самым эффективным брокерам. В нашем случае это Oanda, MyFxBook, Alpari.

Проведя различные оптимизации и подбор параметров на валютной паре EUR/USD, наилучший результат показали такие пропорции: Oanda – 40%, MyFxBook – 40%, Alpari – 20%.

Результаты полученного среднего значения для остальных валютных пар:

В целом, результаты нам нравятся, а главное – выглядят они стабильно.

Кроме того, была замечена интересная особенность:

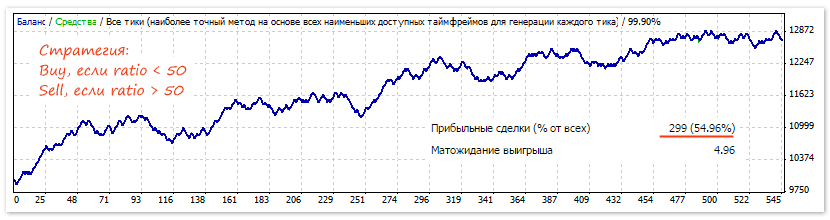

Важно! Среднее значение, в отличие от данных по отдельному брокеру, показывает неплохие результаты, если торговать от отметки 50% (покупать, если ратио < 50 и продавать, если > 50). Вот результаты тестов:

Это означает, что среднее значение отлично подходит, как «вектор направления».

То есть вы смотрите среднее значение и стараетесь открывать сделки, в основном, по вектору.

Где смотреть среднее значение:

- Можно смотреть в основном инструменте вместе с данными от остальных брокеров.

- В сайдбаре на этом сайте внизу есть виджет.

- Также вы можете установить информер где-то у себя на сайте/блоге и смотреть данные там.

Давайте подведем итоги.

Разложим все по полочкам

Проведенные тесты подтвердили, что соотношение открытых позиций трейдеров действительно имеет прибыльный потенциал.

Вот некоторые рекомендации по применению:

- Лучше всего работают данные от этих брокеров: Alpari, Oanda, MyFxBook.

- Соотношение позиций начинает работать практически сразу после отдаления от отметки 50%. При этом выявлена такая зависимость: чем больше отклонение, тем выше вероятность того, что цена отреагирует «правильно».

- Оптимальные SL и TP для будущей сделки находятся в пределах 100-120 пунктов.

- Усредненное значение по самым эффективным брокерам хорошо подходит в качестве вектора направления.

- Чем ликвиднее валютная пара, тем лучше. Допустим, у вас данные по валютной паре NZDCHF: 30 покупка и 70 продажа. По логике, вам следует купить, но представьте, что за этими данными две сделки: первая – 0,3 лот, а вторая – 0,7 лот. Как думаете, рынок учтет эту информацию?

Если же у вас созрел вопрос: «А почему же, все-таки, соотношение позиций работает?", постараемся ответить.

Дело в том, что на данный момент финансовые рынки – это инструмент по переливанию денег от мелких участников к крупным. Исходя из этого, стратегия против толпы или следование за маркетмейкером – это единственная рабочая из всех возможных стратегий. Во всех остальных случаях, если вы зарабатываете, вы просто не осознаете того, что торгуете против толпы.

Ну и напоследок хотелось бы услышать ваше мнение, узнать о практических результатах применения этой стратегии. Не стесняйтесь, пишите, даже если результаты не совсем удачные.

P.S. Цените чужой труд. Если вы публикуете или копируете материал, указывайте источник, иначе такие проекты потеряются среди сотен менее качественных.

{kind=link}

{kind=link}