Краш-тест индикатора Moving Average

В этой статье мы будем тестировать на прочность классический индикатор Moving Average.

О нем знают практически все, а многие еще и используют в своей торговле. Но задумывались ли вы, насколько он эффективен, и какая вероятность успешной сделки?

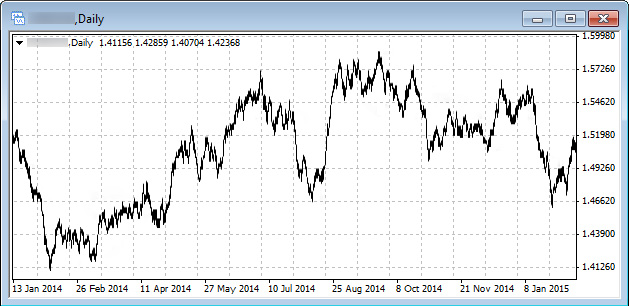

Внимательно посмотрите на график снизу. Какие форекс-фигуры вы видите? Как думаете, куда основной тренд и что это за валютная пара? Только не подглядывать в терминал.

Надеемся, вы очень внимательно все проанализировали и ответили на вопросы, а теперь можете посмотреть ответ:

На самом деле, этот график построен генератором случайных чисел в Excel, который мы аккуратно замаскировали под окно терминала МТ4. Без шуток! "Блуждание" случайно выбранного числа между (+1) и (-1) будет постоянно выдавать картинку, очень похожую на биржевые графики.

Как это все относится к исследованию скользящих средних?

Если использование мувингов будет давать примерно такие же рандомные результаты, это будет прямым доказательством того, что они не работают.

Подготовка к исследованиям

Для того чтобы точнее оценить эффективность скользящих средних, необходимо из всех факторов, влияющих на результативность индикатора, оставить лишь колебание цены (график). Другими словами, мы убираем спред, комиссии, своп, проскальзывания, которые в нашем исследовании выступают как лишний шум. Таким образом, мы создали идеальные условия, коих в природе быть не может, однако именно такое тестирование позволит выявить потенциал индикатора.

Естественно, котировки должны быть качественными. В следующих экспериментах используются тиковые котировки, что позволяет достичь 99,90% качества моделирования.

Цель: Определить эффективность индикатора Moving Average. При этом эффективным можно считать такой индикатор, который при равных SL, TP совершает прибыльные сделки с вероятностью, как минимум, 53-55%. Иначе при включении комиссий, спреда, свопа он автоматически станет убыточным.

Для тестов из множества стратегий торговли по МА мы выбрали три самые популярные, а тестировать будем их с помощью торговых роботов.

Эталонное исследование

Давайте протестируем робота, который будет случайным образом открывать сделки на покупку или продажу с TP=SL. Полученные результаты сопоставим с экселевским рандомом. В идеале должно получиться 50% прибыльных сделок, из которых 50% на покупку, и 50% на продажу. Вот результаты:

Похож на Excel? Вполне. Значит мы на верном пути. Открывая сделки наобум, у нас получилось даже слегка заработать. Но этот тест больше нужен для того, чтобы проверить отсутствие шума, а также сравнить с последующими тестами мувингов.

Исследование №1 – Простое пересечение скользящих средних

Первая и самая распространенная стратегия торговли по скользящим средним – это пересечение скользящих средних.

Сигнал на вход в рынок формируется, когда быстрая МА пересекает медленную МА. Соответственно, покупаем, когда быстрая МА сверху, и продаем, когда быстрая МА снизу.

При этом выход с рынка по этой стратегии может быть двух типов: по фиксированному SL/TP или, когда происходит обратное пересечение.

Конечно, правильней было бы тестировать вход и выход по пересечению, однако вариант с фиксированными SL/TP для нас более показателен. К тому же, если вход в рынок не покажет каких-то положительных результатов, то и выход ни на что не повлияет.

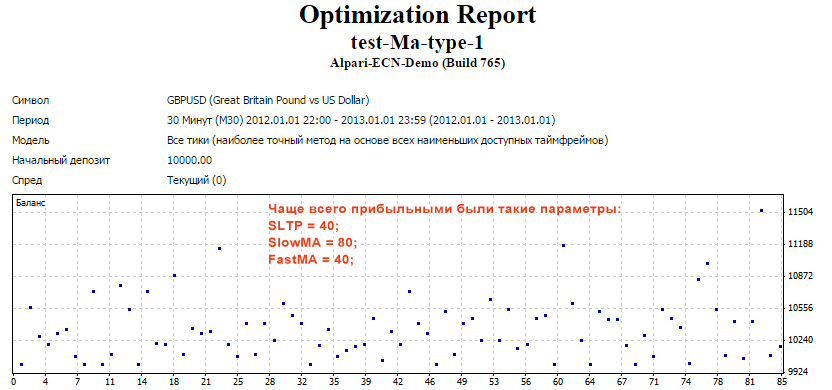

По вышеописанной стратегии был создан советник с тремя переменными. Для них подберем оптимальные значения в диапазоне:

- SL=TP в диапазоне от 10 до 100 пунктов.

- Быстрая МА с периодом от 10 до 60.

- Медленная МА с периодом от 40 до 100.

Итак, после проведения оптимизации, оказалось, что наиболее стойкие параметры это: SL, TP = 40 pip; FastMA = 40; SlowMA=80.

Проводим тестирование данного советника, с указанными выше параметрами, на другой (не оптимизированной) валютной паре.

Вероятность успешной сделки по стратегии № 1 составила 50%.

Как и предполагали, оптимизация – это лишь подгон параметров под определенный промежуток времени. Используя оптимизированные параметры для форвардтеста, мы получили нулевые результаты. Наше мнение такое, что прибыльная закономерность не нуждается в оптимизации.

Кроме того, другие тесты показали, что тип скользящей средней и таймфрейм особого влияния на результат не оказали.

Исследование №2 – Пересечение двух средних с фильтром, от долгосрочной скользящей средней

Добавляем к простому пересечению дополнительный фильтр, который должен исключить контртрендовые входы в рынок.

Сигнал на вход формируется, когда быстрая МА пересекает медленную, при этом все три МА направлены в одну сторону. Подробнее на картинке справа.

Как мы уже определили выше, оптимизация параметров ничего не дает, поэтому не вижу смысла запускать длительную оптимизацию, сразу перейдем к тестированию на стандартных параметрах:

- SL=TP = 30 пунктов.

- Быстрая МА = период 20.

- Медленная МА = период 40.

- Долгосрочная МА = период 150.

Проводим тестирование данной стратегии:

Вероятность успешной сделки по стратегии № 2 составила 51,72%.

Процент прибыльных сделок превысил отметку 50 на целых 1,7%. Но в реальных условиях со спредом, комиссией и свопом данный процент легко превращается в отрицательный.

Перейдем к тестированию последней стратегии.

Исследование №3 – 200 МА, как поддержка/сопротивление

Древнейшая классическая стратегия. Скользящая средняя с периодом 200, которая "символизирует" 200 рабочих дней в году. Ее используют, как очень сильную поддержку или сопротивление. Есть и другой вариант данной стратегии, когда торгуют пробой этой линии. В любом случае, нам достаточно провести только один тест, так как данные стратегии взаимоисключающие.

Результаты:

Вероятность успешной сделки по стратегии № 3 составила 51.70%.

Опять безрезультатно. Очередное исследование доказывает то, что как бы вы не выкручивали МАшки и что бы вы с ними ни делали – это всегда будет не более, чем "орел" или "решка".

Сводная таблица с результатами

Соберем еще немного статистики, а все результаты занесем в таблицу:

Как видно из таблицы, средняя вероятность успешной сделки составила почти 51%. Да и этот 1% я бы с легкостью списал на погрешность.

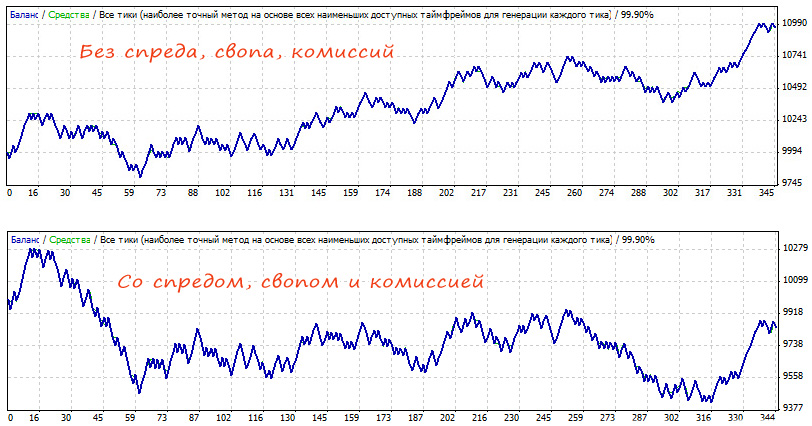

Не лишним будет показать, что произойдет, если в данных исследованиях использовать реальный спред и комиссии. Например, вторая стратегия по йене показала самый лучший результат. А вот, что будет, если включить спред и комиссии:

Вердикт

По результатам исследований установлено, что у индикатора Moving Average отсутствуют какие-либо положительные (прибыльные) закономерности. А результат его применения будет не сильно отличается от обычного подбрасывания монетки.

Возможно, кто-то скажет, что данные тесты "ни о чем", потому что следовало добавить фильтр, который будет определять тренд, т.к. торговать с помощью индикатора МА можно только, когда на рынке тренд.

Однако, если у вас есть такой уникальный фильтр, который определяет тренд, зачем вам тогда рандомная МАшка? Просто открывайте сделку по тренду, да и все.