Как я ломал четырехзначные котировки

Как-то раз, я наблюдал за движением тиковых котировок. Причем сами котировки были 4-х значные (4-х знак – это 1,1226, а пятизнак – это 1,12267). И заметил одну интересную особенность.

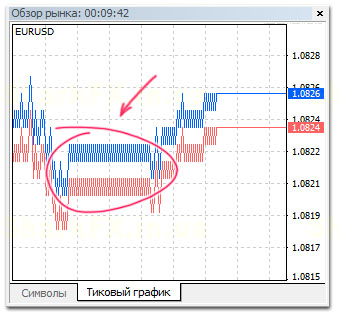

Многие из вас, наверное, тоже ее видели:

В зоне, которую я выделил, видно многоразовое «перещелкивание» котировок туда-сюда. Мне стало интересно, почему котировки себя так ведут. Ниже рассказано все, что я узнал.

Теория

Сравнивая графики 5-ти значных и 4-х значных котировок, становится очевидно, что пятизнак отображает более точную картину, в то время как 4-х знак показывает более грубые котировки. А вот, что получится, если наложить их друг на друга:

Теперь понятно, откуда берется это многоразовое «перещелкивание»: когда 5-ти значная котировка находится на уровне смены 4-х знака, происходят эти частые тики туда-сюда.

Когда я посмотрел на эту картинку, у меня возник вопрос: «А что будет, если мы откроем сделку вблизи зоны смены котировки? Сможем ли мы таким образом повысить шансы того, что цена щелкнет назад, а не вперед?»

Давайте посмотрим как это выглядит в теории:

Заметили? Для того, чтобы пройти два пункта наверх по 4-х знаку, цене необходимо пройти 20 пипс по 5-ти знаку, а для тех же двух пунктов вниз, всего 11 пипс. Это значит, что открывая сделку сразу после тика 4-х значной котировки, мы экономим около 0,9 пункта (9 пипс). Это довольно много и в паре с рибейтом может покрыть спред или, вообще, сделать его положительным!

Кстати, похожую тактику можно применить и для закрытия сделки, таким образом еще увеличив размер «бесплатных» пунктов.

Но это все в теории, на практике достичь постоянных 0,9 пункта, скорее всего, не получится. Давайте проверим это.

Практика

Проверять будем в два захода:

- В тестере стратегий, где условия более благоприятные для применения этой особенности.

- На демо-счете, где будут реальные спреды, реквоты и проскальзывания.

Тестер стратегий

На написание советника ушло максимум полчаса и работает он таким образом:

- Случайным образом определяет будущее направление сделки.

- Открывает сделку на селл, если тик наверх и, наоборот, открывает сделку на бай, если тик вниз.

- Закрывает сделку, когда прошли более 5 пунктов в любую сторону с применением описанной выше особенности.

Давайте посмотрим, что получилось и получилось ли вообще:

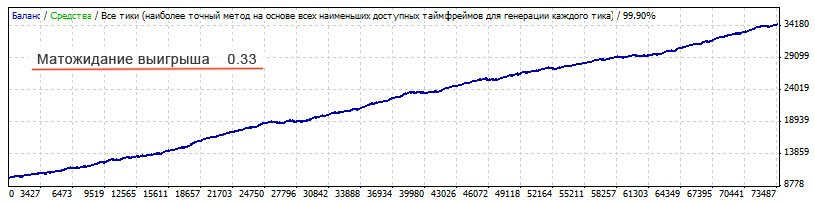

Как видно, теория не бессмысленная и некий эффект есть, а именно – в тепличных условиях (тесты проводились без спреда, в этой статье я уже писал, зачем так надо) советник дает стабильную прибыль.

Кроме того, я задал параметры таким образом, чтобы мат.ожидание выигрыша отображало количество пунктов, которые мы в среднем зарабатываем в каждой сделке. Другими словами, цифра 0,33 на картинке сверху означает, что каждая сделка приносит нам прибыль в размере 0,33 пункта. И если сравнить их с 2-я пунктами спреда, которые я временно отключил, выглядит как-то неубедительно.

Но я так просто не сдаюсь и решил предпринять следующее:

- Во-первых, есть такое понятие как рибейт (когда брокер возвращает вам часть спреда). Из того, что я нашел, лучшая возможность – это сократить размер спреда с 2 пунктов до 0,65 пункта.

- Во-вторых, я еще не проводил анализ стейтмента советника, наверняка, там найдется что-то интересное.

Итак, покопавшись в настройках, выбрав временные рамки для торговли и добавив выход из сделки по описанному выше принципу, получились такие результаты:

На этот раз, если сравнивать 0,65 пункта спреда (с учетом рибейта) и 0,91 пункта прибыли в каждой сделке, можно предполагать, что такая стратегия при соблюдении всех вышеперечисленных условий будет давать прибыль, даже при входах в рынок в случайном направлении.

Демо-счет

Но и это еще не все, я решил поставить этот советник на демо-счет, чтобы понимать чего ожидать. Рибейт в этом случае мы посчитаем вручную. Проработал он у меня несколько дней и показал примерно такие результаты:

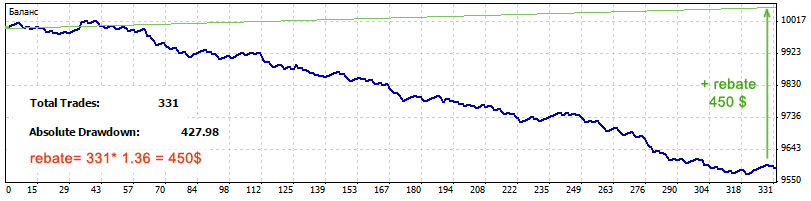

Как видно, кривая эквити направлена вниз, а суммарный убыток за 331 сделку составил 427,98$.

Теперь посчитаем размер потенциального рибейта. Спред фиксированный – 2 пункта, а процент возврата – 68%. Соответственно за каждую сделку нам бы вернули 1,36$. Умножаем количество сделок на размер рибейта и получаем 450$ возврата, что явно больше полученного убытка.

О чем это говорит? О том, что использование описанной выше особенности на практике смогло покрыть размер спреда.

И еще один приятный момент, эта особенность является лишь методом входа в рынок, а ее эффект не будет утерян, какую бы стратегию входа в рынок вы не выбрали.

Область применения

Сразу предупреждаю, заработать только на одной этой особенности у вас не получится, т.к. она лишь слегка покрывает размер спреда. Плюс использовать ее можно только с помощью советников, вручную не получится открыть/закрыть сделку вовремя.

Но вы всегда можете прописать эту особенность в любой ваш советник (который торгует на 4-х знаке) и получать из этого дополнительную прибыль в каждой сделке.

Кроме того, есть стратегии, которые специализируются на возврате спреда и все они, как правило, ориентированы на 4-х значные котировки. А для таких стратегий даже малейшее сокращение размера спреда выливается в большое увеличение прибыли.

Итог: замечу, что в этом исследовании нет ничего граального, а кому-то оно, и вовсе, покажется бессмысленным. Но я искренне верю в то, что только из таких маленьких "крупиц" можно создать стратегию, которая будет стабильно приносить прибыль.