Дивергенция: быть или не быть

В этой статье мы будем тестировать технические индикаторы.

Если говорить конкретней, то будем тестировать дивергенцию на классических индикаторах таких как MACD, RSI и Stochastic.

Наверное, каждый из вас слышал о понятии дивергенции, читал статьи о том, как их находить, а также пробовал заработать с их помощью. Но, наверняка, никто из вас перед использованием не проверял эффективность дивергенции и ее работоспособность в целом.

Поэтому, специально для вас, используя собственную методику, мы протестируем индикаторы, сигнализирующие о наличии дивергенции.

Если вдруг кто-то не знает, как торговать дивергенцию, вот краткое описание.

По результатам тестов мы сможем точно сказать, насколько эффективна дивергенция и есть ли смысл применять ее на практике.

Далее уточним все параметры тестирования, а если вы читали предыдущие тесты, можете перейти сразу к результатам.

Параметры тестирования

Цель: определить эффективность дивергенции классических индикаторов (RSI, Stochastic, MACD) с ценой.

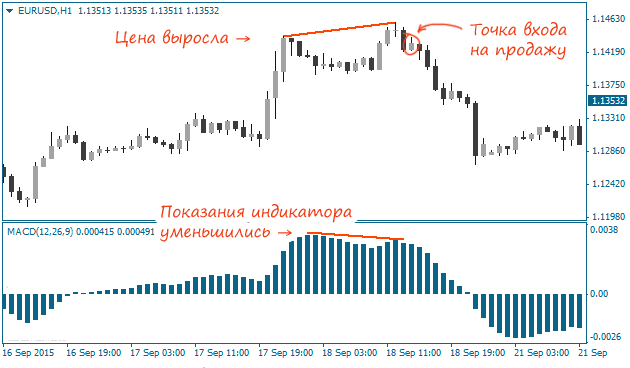

Стратегия: Если на индикаторе есть пара снижающихся вершин, при этом цена растет, это сигнал к продажам. Если же на индикаторе видны повышающиеся низы, это сигнал к покупкам. Подробнее на картинке:

Для индикаторов RSI и Stochastic стратегии аналогичны.

Наличие дивергенции будем определять с помощью специально подготовленных индикаторов.

Параметры индикаторов: стандартные (такие, как в терминале мт4).

Диапазон исследования: 2012-2015 год.

Валютная пара: EUR/USD.

Таймфреймы: М1-Н4.

Учтите, что тесты будут проводиться без учета спреда и комиссий. Зачем и почему – читайте здесь.

Сперва мы протестируем все три индикатора на таймфрейме м30, а потом составим таблицу с результатами на других таймфреймах.

Тест №1. Дивергенция MACD

MACD – это самый популярный индикатор для определения дивергенций. Показания macd выглядят плавнее по сравнению с другими индикаторами, поэтому сигнализируют четче. По этой же причине сигналы встречаются намного реже, чем у других индикаторов.

Дополнительные настройки:

- Параметры MACD: FastEMA = 12, SlowEMA = 26, SignalEMA = 9.

- SL = TP = 30 пунктов.

- Таймфрейм: М30.

Результаты тестирования:

Комментарий: Эффективность дивергенции по индикатору MACD составила 53,55%, а средняя прибыль на каждую сделку – 2,13 пункта.

Получились неплохие результаты. Кривая доходности выглядит стабильной. Однако не стоит спешить с выводами. Необходимо взглянуть еще на результаты на других таймфреймах.

Тест №2. Дивергенция Stochastic

Вторым протестируем осциллирующий индикатор Stochastic. Он намного чаще сигнализирует дивергенцию, поэтому и сделок будет больше.

Настройки:

- Параметры Stochastic: KPeriod = 5, DPeriod = 3, Slowing = 3.

- SL = TP = 30 пунктов.

- Таймфрейм: М30.

Результаты тестирования:

Комментарий: Стохастик отработал не так метко, если сравнивать с результатами macd. Эффективность 51,0%, средняя прибыль на сделку – 0,62 пункта.

Тест №3. Дивергенция RSI

Последней протестируем дивергенцию индикатора RSI. Есть подозрения, что результаты будут не очень, т.к. сам индикатор RSI не совсем подходит для поиска дивергенций.

Кстати, мы уже тестировали сам индикатор RSI. Можете взглянуть на результаты.

Дополнительные параметры:

- Период RSI = 14.

- SL = TP = 30 пунктов.

- Таймфрейм: М30.

Результаты тестирования:

Комментарий: полный рандом. Результаты ничуть не лучше, чем у этого робота, который открывает сделки в случайном направлении.

Эффективность дивергенции по индикатору RSI 49.33%, средний убыток на сделку – 0,36 пункта.

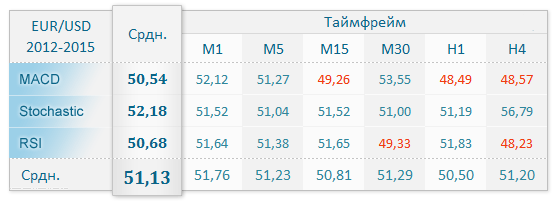

Сводная таблица с результатами

Итак, мы провели тесты дивергенций на таймфрейме М30. Протестируем остальные таймфреймы и заполним таблицу.

Следует также учесть, что дивергенция сигнализирует о развороте, поэтому на таймфреймах М1-М15 присутствует разворотный эффект, который слегка повышает результаты тестов.

Так быть или не быть?

Скорее всего, не быть. Эффективность дивергенции на классических индикаторах составила 51,13%, что явно не позволяет использовать ее на практике.

Почему так? Потому что дивергенция – это тот же индикатор и нет абсолютно никаких причин, почему рынок должен ее учитывать.

После прочтения данного материала и других исследований, перестаете ли вы пользоваться индикаторами, которые показали низкую эффективность?

Дело в том, что мы часто получаем сообщения такого содержания: «Не знаю, что вы там тестировали, но для меня Машки работают и всегда будут работать».

Это некая упертость, или, все-таки, наши тесты недостаточно информативны?

Спасибо за ответы.